Los acuerdos de apoyo económico con el Fondo Monetario Internacional (en especial la llamada “letra chica” o detalles específicos) suelen contener compromisos asumidos por los firmantes que pueden acarrear fuertes preocupaciones para algunos sectores de la Economía y, en particular para las provincias.

En el caso del convenio que se acaba de firmar con el FMI, que implica un empréstito de 20.000 millones de dólares, la contraparte la constituyen una serie extensa de correcciones sugeridas, que inevitablemente acarrearán medidas de ajuste de alcance imprevisible por ahora.

El gobierno argentino y el ministro de Economía tienen plenas facultades para acordar libremente esas medidas de ajuste, habilitados por el Congreso Nacional que votó las facultades conferidas en el DNU que, entre otros votaron los diputados fueguinos Ricardo Garramuño y Santiago Pauli.

El análisis del documento de 138 carillas muestra que, efectivamente, los fueguinos tienen motivos para inquietarse, ya de parte de las correcciones “sugeridas” aluden taxativamente (y no precisamente en términos elogiosos) al régimen de exenciones impositivas vigentes para el Área Aduanera Especial, enmarcados en la Ley 19.640.

En el extenso paper escrito en inglés, en el apartado “Recuadro 7”, bajo el título “Sistema Tributario de Argentina y Consideraciones de Reforma”, se lee que “El sistema tributario argentino sigue siendo excesivamente complejo y distorsionante, con una carga general que obstaculiza el crecimiento y la competitividad”.

“Desde una perspectiva de equidad –analiza más adelante- la alta dependencia de los impuestos indirectos, que representan más de la mitad de todos los impuestos, reduce la progresividad, y las exenciones fiscales (incluidas las destinadas a apoyar la producción en regiones como Tierra del Fuego) también contribuyen a la desigualdad”.

“En particular, es necesario reducir el gasto tributario (estimado en un 3,5% del PIB), que solo beneficia a ciertos grupos o regiones”, critica en otro párrafo.

Las exenciones impositivas son una parte importante de ese gasto tributario y los detractores de la ley 19.640 (entre ellos muchos allegados al actual gobierno nacional) han insistido en destacarlo como tal, propiciando su derogación.

Esta vez, las críticas a la Promoción Económica se han plasmado en un documento que no es menos que un compromiso de medidas a adoptar, con una mención específica, no meramente casual, al régimen que es la base del desarrollo económico de Tierra del Fuego.

Una vez más la espada de Damocles se cierne sobre la 19.640. Habrá que esperar las opiniones de quienes están comprometidos con el actual gobierno de Javier Milei y las interpretaciones que de ellos puedan salir para intentar tranquilizarnos a todos (o no).

Texto completo del «Recuadro 7» (*)

“Recuadro 7”

“Sistema Tributario de Argentina y Consideraciones de Reforma”

Este recuadro describe la estructura del sistema tributario argentino y analiza las opciones de reforma para el futuro.

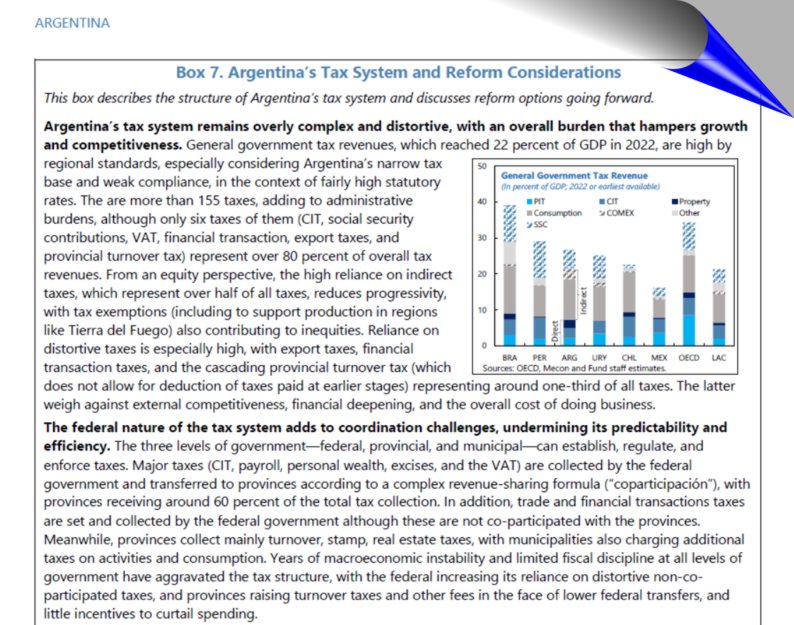

El sistema tributario argentino sigue siendo excesivamente complejo y distorsionante, con una carga general que obstaculiza el crecimiento y la competitividad. Los ingresos tributarios del gobierno general, que alcanzaron el 22% del PIB en 2022, son elevados para los estándares regionales, especialmente considerando la estrecha base impositiva de Argentina y el bajo cumplimiento tributario, en el contexto de tasas legales relativamente altas.

Existen más de 155 impuestos que aumentan la carga administrativa, aunque solo seis de ellos (el Impuesto sobre Sociedades, las contribuciones a la seguridad social, el IVA, el impuesto a las transacciones financieras, los impuestos a las exportaciones y el impuesto provincial sobre los ingresos brutos) representan más del 80% de los ingresos tributarios totales. Desde una perspectiva de equidad, la alta dependencia de los impuestos indirectos, que representan más de la mitad de todos los impuestos, reduce la progresividad, y las exenciones fiscales (incluidas las destinadas a apoyar la producción en regiones como Tierra del Fuego) también contribuyen a la desigualdad.

La dependencia de impuestos distorsionantes es especialmente alta, y los impuestos a la exportación, los impuestos a las transacciones financieras y el impuesto provincial en cascada sobre los ingresos brutos (que no permite la deducción de los impuestos pagados en etapas anteriores) representan alrededor de un tercio de todos los impuestos. Estos últimos perjudican la competitividad externa, la profundización financiera y el costo total de hacer negocios.

La naturaleza federal del sistema tributario agrava los desafíos de coordinación, socavando su previsibilidad y eficiencia. Los tres niveles de gobierno —federal, provincial y municipal— pueden establecer, regular y aplicar impuestos. Los principales impuestos (impuesto sobre sociedades, nóminas, patrimonio personal, impuestos especiales e IVA) son recaudados por el gobierno federal y transferidos a las provincias según una compleja fórmula de coparticipación, donde las provincias reciben alrededor del 60% de la recaudación tributaria total. Además, los impuestos sobre el comercio y las transacciones financieras son establecidos y recaudados por el gobierno federal, aunque no están sujetos a coparticipación con las provincias. Mientras tanto, las provincias recaudan principalmente impuestos sobre el volumen de negocios, timbres y bienes raíces, y los municipios también cobran impuestos adicionales sobre las actividades y el consumo. Años de inestabilidad macroeconómica y una disciplina fiscal limitada en todos los niveles de gobierno han agravado la estructura tributaria, con el gobierno federal recurriendo cada vez más a impuestos distorsionantes no coparticipados, y las provincias aumentando los impuestos sobre el volumen de negocios y otras tasas ante la disminución de las transferencias federales y los escasos incentivos para recortar el gasto.

Argentina necesita una reforma sustancial de su sistema tributario para fortalecer el ancla fiscal, a la vez que impulsa la eficiencia y la equidad. Si bien se han realizado esfuerzos para desmantelar una costosa reforma del Impuesto sobre la Renta de las Personas Físicas (IRPF), eliminar los impuestos distorsionantes a las importaciones y reducir temporalmente los impuestos a las exportaciones, se necesita urgentemente una reforma más profunda del sistema, que incluya la creación de condiciones más equitativas para las empresas argentinas. Una reforma tributaria neutral en materia de ingresos debería buscar:

• Reducir gradualmente los impuestos distorsionantes sobre las exportaciones y las transacciones financieras, sustituyéndolos por impuestos directos más simples y mejor administrados para los hogares y las empresas. Esto requeriría armonizar la tasa del monotributo y facilitar la transición de los pequeños contribuyentes al sistema tributario general. Además, el Impuesto sobre Sociedades (IS) necesita una simplificación sustancial, considerando la posibilidad de aplicar tasas legales más bajas, pero también la racionalización de las deducciones y exenciones, y los abusos en la transferencia de beneficios. En particular, es necesario reducir el gasto tributario (estimado en un 3,5% del PIB), que solo beneficia a ciertos grupos o regiones.

• A nivel provincial, se deben eliminar gradualmente los impuestos provinciales distorsionantes y se debe dar mayor énfasis a la mejora de la valoración de los activos inmobiliarios y de tierras (incluidos los de los grandes productores agrícolas), entre otras medidas, mediante el fortalecimiento de los registros de activos existentes. La tributación de los recursos energéticos y mineros merece mayor estudio y coordinación, especialmente considerando los incentivos ya existentes bajo el régimen RIGI.

• A todos los niveles, serán esenciales los esfuerzos para simplificar el sistema (eliminando los impuestos que no generan una gran recaudación), junto con las mejoras en la administración tributaria y aduanera, mediante sistemas de información modernizados, una mejor coordinación y la adopción de planes de mejora del cumplimiento basados en el riesgo.

La reforma tributaria también debe ir acompañada de una reforma del sistema de coparticipación de ingresos y de los marcos de responsabilidad fiscal. Esto es necesario para equilibrar mejor los incentivos para la eficiencia y la disciplina fiscal en todos los niveles de gobierno (en consonancia con el Pacto de Mayo de 2024 firmado por la mayoría de los gobernadores provinciales).

(*) Traducción del inglés: redacción radiofueguina.com

Comentarios